华金证券股份有限公司李鑫鑫,王颖近期对仙乐健康进行规划并发布了规划证实《国内需求角落承压,夯实内功静待改善》,本证实对仙乐健康给出买入评级,面前股价为26.6元。

仙乐健康(300791) 事件:公司发布2024年三季度证实。左证公告,2024年前三季度公司已毕贸易收入30.48亿元,同比增长21.80%,已毕归母净利润2.40亿元,同比增长29.52%,已毕扣非后归母净利润2.36亿元,同比增长28.11%; 单季度来看,24Q3公司已毕贸易收入10.58亿元,同比增长10.43%,已毕归母净利润0.85亿元,同比增长1.63%,已毕扣非后归母净利润0.82亿元,同比增长-3.84%。 收入分析:臆测国内角落承压,国外按期快增。Q3公司营收增速环比放缓至10.4%,主要系国内业务连累。分地区来看,Q3国内破费环境疲软,养分保健品线下渠谈承压光显,部分客户神色落地节拍或有放缓,访佛新零卖渠谈仍处于加强阶段未能有光显孝顺,导致Q3国内增速不足预期;亚太、好意思洲区域臆测增长苍劲、相宜预期,其中亚太区执续加强与澳洲头部客户互助和市集征战成就责任,好意思洲区臆测获利于头部客户业务巩固征战和交叉协同销售,其中BF中枢科罚团队就位,个护运营权臣改善,10月产能垄断率莳植至70%,臆测Q4看守环比改善;欧洲区臆测肃肃快增,同期新包装产线雅致投产,有望权臣莳植订单委用成果和实时率。 利润分析:毛利率略有波动,净利率同比下落。2024Q3公司毛利率29.63%,同比-1.65pct,毛利率波动主要系季节间频频波动,与订单价钱趋势变化一致,中国区业务虽有承压但同类型客户毛利率同比仍保执牢固,公司将执续鼓动降本增效、精益坐蓐。用度端,Q3销售/研发用度率为7.27%/2.96%,同比-0.14pct/-0.06pct,科罚用度率9.39%,同比+1.03pct,臆测主要系组织升级运营优化带来的用度加多,财务用度率2.61%,同比+0.90pct,主要系可转债利息、汇兑损益等影响,此外,Q3公允价值变动净收益/营收同比莳植近0.8pct,所得税因暂时性各异带来税务收益而同比减少1727万元。总体来看,24Q3公司净利率为7.26%,同比-1.06pct。 全年瞻望:公司将执续强化底层研发奇迹才气,臆测Q4国内业务环比改善,国外各区域势头持续,全年收入方针有望完成(股权引发24年收入方针同比+20.4%)。利润端,Q4内生业务利润率臆测看守牢固,BF持续改善态势,但筹议到国内业务前期连累,全年利润方针完成或有挑战。(职工执股24年利润方针4.005亿,不含股份引发支付用度的影响)。 中永远来看,公司位于产业链上风地位,未来有望享受卑劣范畴增长、代工比例加多、龙头靠拢度莳植三重逻辑,访佛较强的研发实力、客户粘性以及大众化业务布局,大众份额有望执续莳植。 投资提议:短期来看,中国区蓄意承压增速放缓,跟着公司积极调度叮嘱,后续有望迎来安详改善,国外区执续加强运营、征战客户及市集,臆测订单将看守致密增势,伴跟着BF运营改善、居品结构优化和范畴效应莳植等,公司盈利才气有望进一步改善。筹议到公司Q3事迹不足预期,咱们下调盈利预测,臆测2024-2026年公司贸易收入为43.42/50.50/57.17亿元,同比增长21.2%/16.3%/13.2%,归母净利润由3.98/4.99/5.95亿元下调为3.60/4.65/5.62亿元,同比增长28.1%/29.1%/20.8%,看守“买入-B”评级。 风险教唆:市集需求变化,行业竞争加重,渠谈拓展不足预期,客户拓展不足预期等。

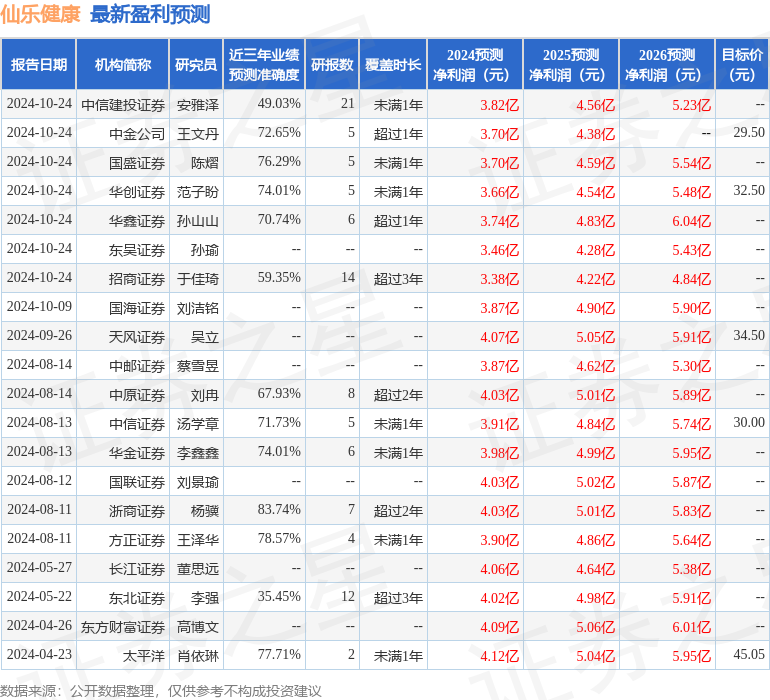

本站数据中心左证近三年发布的研报数据诡计,浙商证券杨骥规划员团队对该股规划较为深刻,近三年预测准确度均值高达83.74%,其预测2024年度包摄净利润为盈利4.03亿,左证现价换算的预测PE为15.56。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增执评级3家;昔日90天内机构方针均价为33.47。

以上履动作本站据公开信息整理,由智能算法生成,不组成投资提议。