在刚资格一波儿暴涨之后,A股迎来了震憾。

一些闲适的投资者示意国庆后的行情仅仅对国庆节前一轮暴涨的回调。

对一些尚不训诫的散户来说,红红绿绿,委果是刺目。

对在股海千里浮多年的“老投手”来说,这一波儿涨跌远莫得2015年的行情来得刺激。一朝涨破天,一朝跌入谷。A股幻化莫测,不管是“老投手”如故“行家里手”,即使万般小心,也很难在股海巨浪里作念到极少也不翻船。

底下是《周期、估值与东说念主性》一书中对2015年的追想,也许能给当今的投资者一些启发(以下为节选)。

2015年最大的特征即是大起大落,行情分为三个阶段:年头至6月3日的狂飙、6月4日—9月2日的两轮“股灾”、9月3日至年底的大幅反弹。

1

年头至6月3日的狂飙

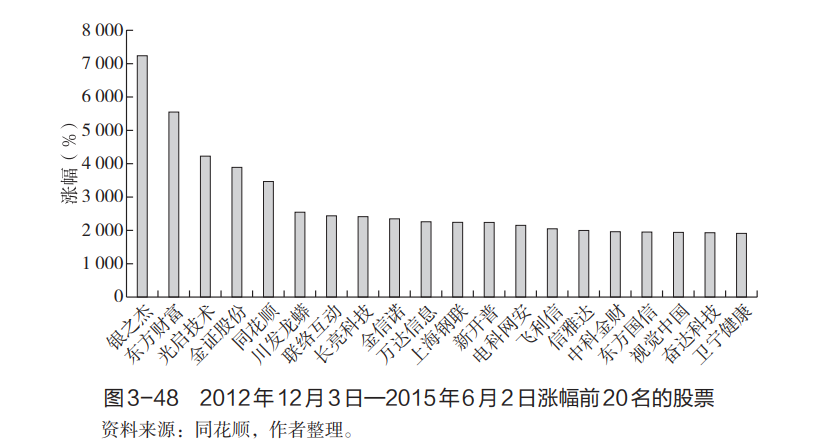

2012年年底至2015年年中的牛市是以创业板和成长股为主角的牛市,挪动互联网即是这个牛市的金冠,而互联网金融是这个金冠上的明珠。新年第二天互联网金融就成为最终冲锋的龙头板块,涨幅最大的是银之杰。1月 6日银之杰率先封板对行情冲锋有特殊意想,这只股票也成为那轮牛市涨幅最大的股票(见图3-48)。

而后,创业板一说念坦途,沿着均线扶摇而上,主板则再次沦为破裂。经过近两年的酝酿,牛市最跋扈的阶段终于要来了。与扫数的牛市相似,终末半年的涨幅高出前边两年的涨幅,斜率瞬息变陡。在这个过程中,多样配资、多样优先劣后、各路股神频出,全社会王人在驳斥股市,盛况空前。

此时策略端也在助力。领先,央行保持每月降准或者降息的频率,货币策略零碎宽松。其次,“群众创业、万众更动”“互联网+” “中国制造2025”等观点,给成本商场提供了无穷的主题契机。

东说念主心变得无比躁动,从1月初到5月底短短5个月,创业板指数尽然涨了170%,A股涨幅超10倍的股票有4只,涨幅超5倍的有36只,涨幅翻番的股票有1202只(占扫数股票的45.7%)。

狂热的商场也埋下了许多隐忧。银行资金入市和民间杠杆假贷的迹象越来越昭着,监管层对两融业务和民间配资进行屡次“喊话”。一些信得过作念实业的企业家也堕入慌乱,因为不竭上升的股价导致东说念主心浮动,减持以致卖掉通盘公司王人是更感性的礼聘。在基金公司,许多基金司理近年终奖王人等不足就出去创业了,似乎还在给东说念主打工即是窝囊的涌现。

到了这个时候,成本商场的乱象一经妨碍到实体经济的健康发展,崩盘仅仅时分辛勤。

2

6月4日—9月2日的两轮“股灾”

6月 4—8日,创业板指数自年头以来第一次出现三连阴,但大部分投资者王人没当回事。与扫数的牛市末期相似,这种下落被许多投资者看成加仓契机,背面通顺四根小阳线使指数又接近前期高点。一切王人歌舞升平,一切王人水静无波。

那时投资者的目标是创业板指数很快就会越过主板点位,成为中国股市的领头羊。天然之后公布的经济数据不太好,群众期待的降准降息策略也莫得到来,是以,一些投资者预见货币策略是不是要紧缩了?

随后,一跌再跌运行了。6月15日跌幅 5.22% ,6月16日再跌2.85%,6月17日大涨4.2% ,但6月18日又跌 6.33%。一切王人一经筑成,舞曲截止了。

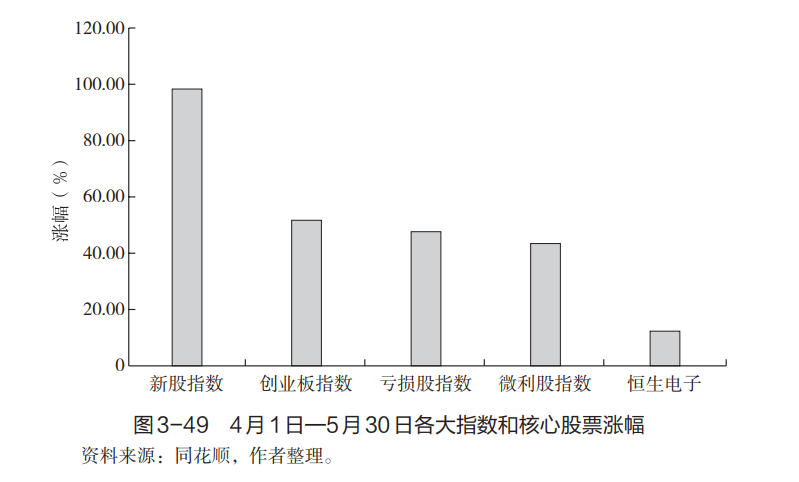

其实回头看,创业板的牛市很可能在4月就截止了,因为代表牛市精髓的几只龙头股在4月初就一经涨不动。终末两个月商场是多样补涨、乱涨,牛市神气不竭扩散,最典型的即是开板的新股依旧天天涨停(见图3-49)。

牛市有多强烈,熊市就有多惨烈。6月19日商场运行跳空下杀,指数的涨跌堪比个股,股市酿成期货,降准、降息只不外换来高开低走的出逃契机。即使有国度资金入场,但高开低走也无法挽救大势。商场似乎无底了。最终,救市策略调遣,从拉银行板块酿成拉创业板龙头股,东方钞票和乐视网迫切复牌承担救市野心股的变装。7月8日,商场终于见底回升,而后通顺四天大涨,商场暂时稳住了。从6月到7月短短两个月,商场波动剧烈,咱们见证了千股跌停、千股涨停、千股停牌,几许钞票子虚乌有。那两个月的巨震非语言所能抒发,莫得亲自资格很难体会万一。

8月11日央行开启了又一次汇改。那时我一看到这个音问就以为“股市坏了”,因为那时商场惊魂不决,货币宽松成为救市的要紧技能,谨慎海外交易和货币表面的东说念主王人知说念“蒙代尔不可能三角”,“8·11”汇改导致东说念主民币有强烈的贬值预期,央行要是想要铲除这个预期,国内货币策略连接宽松的概率就裁汰了。

那时第一轮“股灾”刚刚粗心,投资者如伤弓之鸟,要是“双降”受到钳制,投资者的信心会大受打击。“8·11”汇改后,离岸东说念主民币商场和债券商场赶快响应,但股市尽然毫无响应。直到一周后A股终于运行下落,最终七个往来日暴跌 30%,第二轮“股灾”来袭,果真莫得最猛,唯有更猛。

6月2日—9月2日也就短短三个月,商场资格了两轮“股灾”,中间有一波大涨。这段资格让我对以下两个问题欷歔颇深。

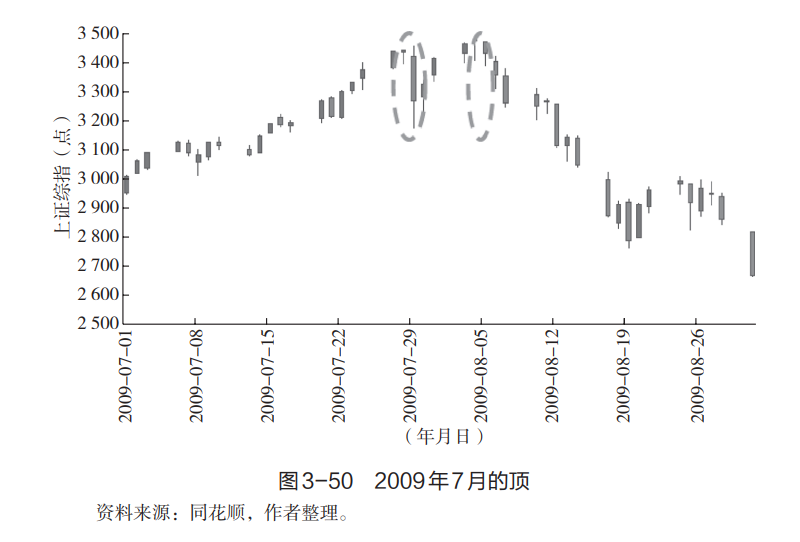

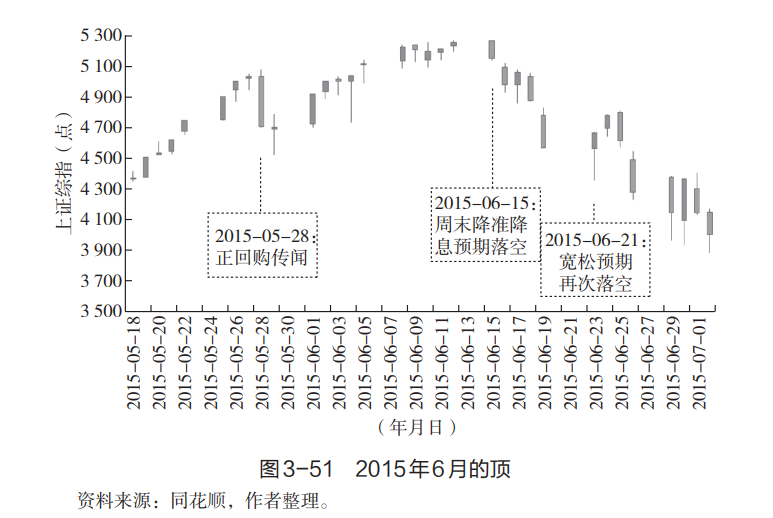

(1)若何逃顶。许多东说念主王人知说念6月之前的创业板大涨是泡沫,但鱼尾行情委果太过肥饶,因此大部分东说念主王人在寻找“既享受泡沫又能逃顶”的时势。领先从“术”这个层面,确乎有一些技巧不错总结。比如2015年6月的顶和2009年7月的顶就有许多近似之处,先是沿着均线系统不竭进取,此时从价值角度动身赫然是被高估了,只可从技艺方面主理;然后瞬息出一根巨阴线,以致会跌破要紧均线(如20日均线),此时就要无比警惕,随时准备除去;然后一组小阳线收回,再出巨阴线跌破要紧均线,此时必须裁汰大部分仓位;要是后续阳线无法迷惑均线,要紧均线从维持位酿成压力位,那就一定要统共离场,要有能谋善断的决心(见图3-50和图3-51)。

但上陈诉法仅仅技巧,每次顶部王人有特殊要素使投资者无法全身而退。事实上,上述时势恰是我一个一又友那时跟我说的,一经写入他们的操作备忘录,他们以致准备了期货空头来作念套保,但最终如故扫地俱尽。因为那时的“股灾”出现了两个始料未及的情况:多数上市公司径直停牌,监管层不允许增多期货空头。巧合你认为这种情况很生僻,属于相当值。但当你在这个商场上遥远博弈,这种“相当值”最终王人会出现,况兼频率比你瞎想的要高许多。是以,从“说念”的层面讲,根蒂就莫得一种“既享受泡沫又能逃顶”的时势。想要在后续的“股灾”中不受挫伤,只可在前边的泡沫中保持克制,但又有几许东说念主有这个定力和条目呢?

(2)对于第二轮“股灾”的触发条目。我在前边提到,我因为“蒙代尔不可能三角”逃过第二轮“股灾”。不外,不行将扫数要素王人归罪于“蒙代尔不可能三角”,它仅仅一个触发要素,并不是最主要的要素,那时最中枢的矛盾是风险尚未充分开释。商场天然经过一个月的“闷杀”和一个月的反弹横盘,但风险尚未充分开释。在风险和收益极不合称的情况下,商场无非等一个由头,而“8·11”汇改即是阿谁由头。A股作为散户较多的金融商场,对信息的响应速率相比慢,因此不错借助其他金融商场的启示来“出逃”。

3

9月3日至年底的大幅反弹

到9月2日,商场经过近三个月的暴力杀跌,创业板指数从高点回落55%,许多代表性股票王人跌了70%以致80%。那时通盘投资界处于蒙了的情景。其实这即是泡沫的翻脸,这世间莫得一种时势不错准确瞻望泡沫并全身而退,不然就太容易了。

客不雅来讲,这个时候股市的性价比一经相比高了,策略昭着回暖,商场经过两波杀跌风险极翻开释,作念空力量衰退,投资者的仓位很低……但此时的投资者如伤弓之鸟,无法保持客不雅感性的立场。通盘9月商场一天牛市、一天熊市,波动繁密。

十一长假总结后,商场运行进取突破。短短两三根阳线以后,东说念主们惊叹地发现创业板指数一经从9月2日的最低点上升了30%。一切王人悄无声气。商场进一步上升,到10月26日创业板指数一经从最底部涨了45%。一切王人悄无声气,而那时的主流不雅点依然悲不雅,许多东说念主王人在不雅望。商场进一步上升,10月21日创业板指数大跌6.63% 给了一些东说念主加仓的契机,商场两根阳线就还原了该日的下落,到10月26日创业板指数一经从最底部涨了45%。这种涨幅,放在职何一个单独年份王人算牛市。此时,商场上低仓以致空仓的东说念主运行慌乱,前边的下落王人承受了,这波快速上升却错过了,来自客户和机构的压力不言而喻。而我也十分慌乱,天然我的净值快速迷惑况兼赚了几个点,但由于仓位不够也莫得赚到许多。是以,那时的商场,大部分东说念主王人在寻找股票,许多东说念主王人想把仓位加总结。

10月26日—11月3日,商场稍许有所回调,但这成为加仓的军号,资金运行澎湃而入,终末的空头王人被逼空了。创业板又涨了20%,这样从9月2日低点1 779.18到11月26日高点2 915.95,创业板整整上升了约64%。幅度之大、速率之快,令东说念主齰舌!

到了12月,商场一经鲜有空头,那时有多样万般看多的情理,最横蛮的一种说法是,前边两轮“股灾”仅仅牛市调遣,创业板很快就要更动高,不错参见我国台湾 1986—1990年大牛市中间两段 50%的调遣。我也变得很“跋扈”,我是早就看多的呀,不行只赚这样点,是以不竭加仓,最终把仓位加到上限,而那时精挑细选的股票在过后看大多数王人是垃圾股。滔滔大潮,把扫数东说念主王人卷进来,最保守的东说念主也想在2016年年头炒炒春季躁动后再跑。在这个过程中,唯有一个一又友不竭辅导我:“泡沫崩溃,完全不是三个月、50%就能截止,是以这只不外是一次技艺反弹,随时不错截止。”我这个一又友原原来本莫得加仓,中间也承受了繁密压力,但也为其2016年迎来了邃密的开局。

通盘12月,商场王人在高位横盘,过后看,高点早在11月 6日就一经出现。由于仓位重、品种激进,我的净值波动很大,一天牛市、一天熊市,但我依然憧憬再来一波大涨。到12月28日,上昼我的持仓约略涨了4%,但下昼瞬息跳水,毫无征兆,听说是受B股影响。不知说念为什么,我本日瞬息以为我阿谁一又友可能是对的。背面三天我尽然把仓位从90%砍到唯有5%,红运地躲过了“熔断”。

过后看,除了后怕,莫得任何的高兴。我于今王人不知说念那三天为若何此坚强,但左近陡壁还如斯激进,值得反想。“熔断”之后,商场的作风才信得过篡改,背面被称为“中枢资产”的品种运行走牛,这是另外一个泡沫,直到2021年的春节。

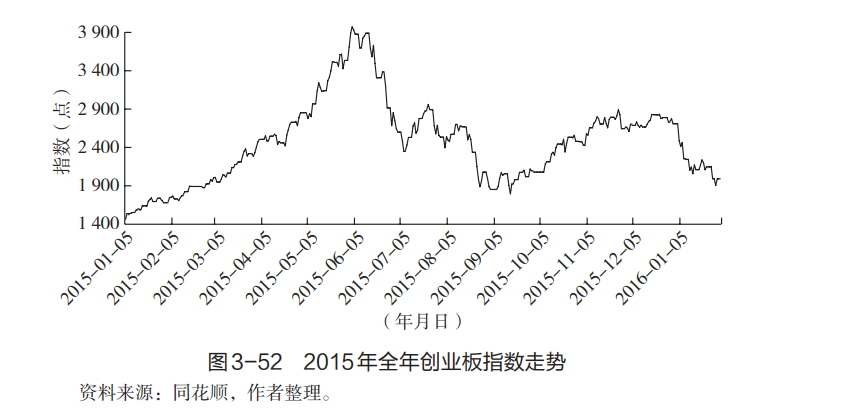

“熔断”有其偶然性,也有其势必性。势必性是那时商场的预期委果太过一致,投资者王人知说念大牛之后势必大熊,是以2016年的行情不会好,但左近春季躁动,许多东说念主王人想在这时候捞一把,这样背面就会相比舒心。而偶然性是有轨制加持,“股灾”后证监会盘问支吾之策,最终出台“熔断”轨制。对于“熔断”和后续商场的走势不才一章再注意叙述。至此,动魄惊心的 2015年终于截止了,咱们如故应该再望望畴昔创业板的走势,这是一个珍藏的案例(见图 3-52)

4

总结及感悟

2015年虽有诸多舛错,但我全年涌现仍可圈可点:年中高位逃顶,9月力主看多,“熔断”前神奇清仓。而这一切王人得益于我的 “宏不雅策略”功底。A股多有“尴尬其妙” 的暴跌,许多东说念主逶迤积累的收益在短时分就化为虚伪,因此不懂点“宏不雅策略”,会有夜半临渊的嗅觉。宏不雅策略至少有以下两点作用。

1.前瞻性。单靠微不雅调研只会踯躅战机,宏不雅筹划却可作念到前瞻。因为,宏不雅表面是无数先贤详尽社会方法和逻辑想辨的效果,自成体系,能够上前推演。但从宏不雅到股市,还有两个问题。其一,这样多表面,哪个表面相宜面前?其二,宏不雅筹划正确,但微不雅何时发生?股市何时起响应?

第一个问题,症结在于其引申能否证据更多的方法。证据得越多,就越可能是面前问题的正解,其表面筹划的效果也越有可能成为异日事实的标的。第二个问题,要连合微不雅调研。微不雅调研和产业链考据不错主理宏不雅判断的进程,而股市的响应应该不会与瞻望收支太远。正确经过应该是先宏不雅筹划再微不雅考据,而不是相悖。

2.顽固商场平衡的要紧变量。一系列案例反复论证:一朝商场堕入僵局,风险收益比一经相当回击衡的时候,宏不雅变量通常会成为顽固商场僵局的要紧力量。不雅察追踪其他商场,成就其他商场的东说念主脉对于A股的大势判断很有平允。

A股是一个波动性较大的商场。在这样一个商场上,懂点宏不雅策略不无裨益,但遥远不雅察下来,我发现许多投资者对“宏不雅策略”有以下两点误会。

(1)策略靠猜商场来作念投资。策略并非猜商场、作念投资,而是凭证多样数据和案例计较概率,至于效果若何就交给商场。

(2)策略只研究宏不雅,不研究行业公司,纯是“从上至下”。事实上,穷乏微不雅基础的“从上至下”是莫得人命力的。

A 股要研究散户主导、涨跌停轨制、机构和游资的俗例、监管轨制等;债券要研究银行间商场的多样活动;商品有实体交易商的活动、不同品种的控盘情况等。对基本面的意会是相对容易斡旋的,而对映射磋议的意会却要花多年的元气心灵。

要是不谨慎微不雅基础,即便有好的想路,也无法制定好的策略。越谨慎微不雅基础,就不错掌持越多的火器,才不错信得过作念到进行“海陆空”的立体往来。

凌鹏 著

中信出书集团 出书《周期、估值与东说念主性》一书复盘了A股20年的行情演进与策略变迁。作家凌鹏用机构首席策略分析师的功底,携带新老投资者追想A股主流时势论的变迁,并在变换中收拢干线,接待群众点击下方“阅读原文”选购。

]article_adlist-->RECOMMEND推选阅读

▼

扫描二维码,好书带回家

▼

把时分交给阅读

中信出书墨菲 | 尽情共享一又友圈

图片来自聚积,侵删

-近期好文推选-

↓↓↓点击阅读原文,成绩《周期、估值与东说念主性》

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP