华鑫证券有限拖累公司孙山山,张倩近期对金徽酒进行接头并发布了接头论说《公司事件点指摘说:事迹超预期,全年见识稳步迈进》,本论说对金徽酒给出买入评级,现时股价为20.32元。

金徽酒(603919) 事件 2024年10月25日,金徽酒发布2024年三季度论说。 投资重心 宴席场景阶段性诞生,盈利增速超预期 公司2024Q1-Q3已矣营收23.28亿元(同增15%),归母净利润3.33亿元(同增22%),扣非归母净利润3.37亿元(同增23%)。其中2024Q3公司营收5.74亿元(同增16%),主要系升学宴与婚宴场景诞生拉动,归母净利润0.38亿元(同增109%),主要系中高端酒增长加快所致,扣非归母净利润0.35亿元(同增72%)。盈利端,2024Q3公司毛利率同减2pct至61.13%,主要系品鉴、赠饮活能源度加大,财务核算体当今资本中,重叠采购资本飞腾,详细导致毛利率下跌,销售/处罚用度率分辨同减3pct/2pct至24.08%/13.10%,净利率同增3pct至6.37%。适度2024Q3末,公司协议欠债4.76亿元(同增10%),为后续发展蓄力。 订货会节律旯旮影响产物结构,双一体化计策拉升省外界限 分产物来看,2024Q3公司300元以上白酒收入为1.60亿元(同增42%),2024Q3公司100-300元白酒收入3.09亿元(同增15%),年份系列势能络续,执续作念品牌引颈,公司Q3针对柔柔与年份系列作念订货会,面前产物发货完成,顺价职责稳步推动,Q4作念动销拉动,能量系列字据转型节律执续作念调遣。2024Q3公司100元以下白酒收入0.77亿元(同减24%),环球消耗相对疲软,公司瞻望Q4作念三星、四星订货会,发力末端动销。分区域来看,2024Q3省内收入3.75亿元(同增4%),增速环比下跌主要系节律阶段性调遣所致。省外收入1.71亿元(同增38%),其中陕西、宁夏等熟谙市集孝敬增量,华东与朔方市集受商务场景影响举座偏慢,公司贪图华东品牌种植起势后再渐渐作念渠说念。由于春节错期,报酬会由次年头提前至Q4举办,瞻望全年见识达成笃定性较强。 盈利预测 公司产物结构升级趋势雅致,省内市集详细化运营,西北一体化普及资源竖立成果,推动营销转型,已矣良性增长,订货会与报酬会保险四季度放量,关爱激发贪图推出保险中恒久能源。瞻望2024-2026年EPS分辨为0.80/1.01/1.24元,现时股价对应PE分辨为25/20/16倍,督察“买入”投资评级。 风险请示 宏不雅经济下行风险、省外膨大不足预期、高级酒增长不足预期、消耗者种植不足预期等。

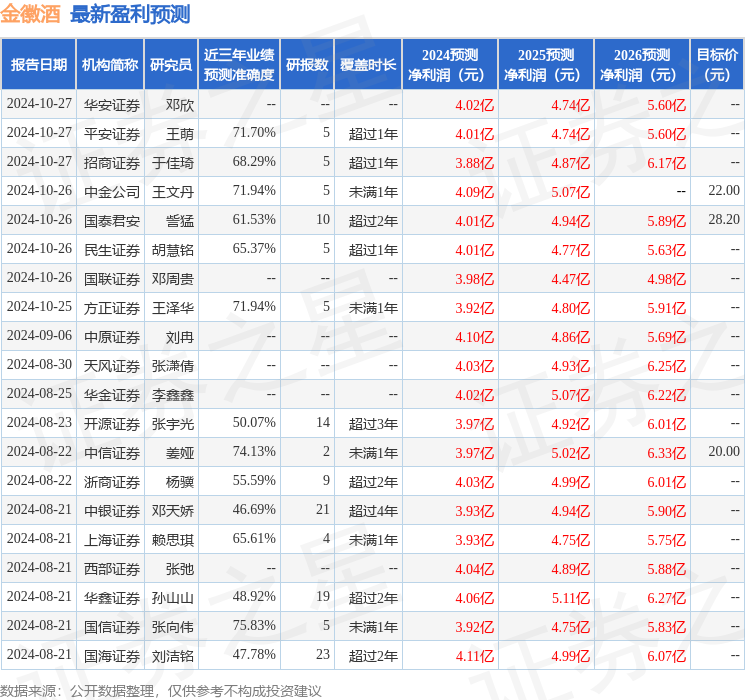

本站数据中心字据近三年发布的研报数据狡计,国信证券张向伟接头员团队对该股接头较为长远,近三年预测准确度均值为75.83%,其预测2024年度包摄净利润为盈利3.92亿,字据现价换算的预测PE为26.39。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增执评级12家;往日90天内机构见识均价为21.1。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资淡薄。