财信证券股份有限公司刘敏近期对乖宝宠物进行谈判并发布了谈判论说《2024年三季报点评:功绩走漏亮眼,品牌力有望抓续擢升》,本论说对乖宝宠物给出增抓评级,现时股价为65.81元。

乖宝宠物(301498) 投资要点: 事件:乖宝宠物发布2024年三季报,前三季度公司已毕营收36.71亿元,同比增长17.96%,归母净利润4.70亿元,同比增长49.64%,扣非归母净利润4.43亿元,同比增长41.75%,基本每股收益1.18元/股,同比增长37.21%,加权平均净钞票收益率12.04%,同比下滑3.10%。单季度功绩来看,公司2024Q3单季度营收12.45亿元,同比/环比区分+18.92%/-6.35%,归母净利润1.62亿元,同比/环比区分+49.11%/+1.11%。2024年公司前三季度利润分拨预案:拟向整体鼓舞每10股派红利2.5元(含税)。 前三季度销售毛利率显耀擢升。2024Q3公司销售毛利率41.8%,较2024Q2环比着落1.0个百分点,本年以来跟着公司弗列加特、Barf等高端居品占比擢升及自主品牌线上渠谈销售的积极拓展,公司销售毛利率得到显耀擢升,2024前三季度公司销售毛利率42.0%,较前年同期擢升6.2个百分点。公司前三季度毛利率擢升幅度大于时辰用度率的擢升幅度,公司前三季度时辰用度率为25.9%,同比擢升3.2个百分点。2024Q3时辰用度率为26.0%,环比着落1.3个百分点,同比擢升0.4个百分点,其中销售用度率环比着落1.7个百分点,同比擢升2.1个百分点。 公司品牌力有望抓续擢升。公司动作国货宠物食物龙头,以自有品牌为发展要点,麦富迪动作宠物食物头部品牌,品牌力抓续擢升,市集占有率在国内同业业中名列三甲,同期麦富迪品牌正向高端化转型,高端系列占等到毛利率有望进一步擢升。公司抓续陶冶以弗列加特为代表的高端品牌,擢升高端品牌的市集影响力和销售规模,连年来弗列加特销量呈爆发式增长,排行擢升较快。另外,自有品牌Waggin’Train在国外的销售规模有望接续作念大。公司抓续加大研发和营销用度的干与,恒久站在消耗需求的前沿,抓续打造大单品并迭代,品牌力有望抓续擢升。公司国外OEM/ODM代工业务稳步发展。 投资提议:公司在宠物食物行业的龙头地位束缚牢固,品牌塑造才智得到市集的抓续考证。跟着宠物食物行业的束缚老到和消耗者对宠物食物品性条目的擢升,改日宠物食物行业的品牌采集度预测将迟缓向老到市集面临,国产头部品牌发展后劲浩大。业务结构方面,公司自主品牌营收占比、高端品牌/自主品牌占比均有望抓续擢升,从而擢升公司赢利才智。此外,公司在营销实施和客户群体运营方面积蓄了丰富训诫,将有助于提高销售用度的使用后果,从而擢升公司的盈利才智,故意于公司在市集竞争中得回上风。凭证公司如期论说情况及咱们对各项业务趋势的判断,预测2024/2025/2026年公司营收区分为51.32/62.11/75.20亿元,2024/2025/2026年归母净利润区分为5.98/7.42/9.69亿元,对应增速区分为+39.47%/+24.09%/+30.57%,预测2024/2025/2026年EPS区分为1.50/1.86/2.42元/股,改日销售毛利率有望抓续擢升。现时股价对应2024-2026年PE区分为43.11/34.74/26.61x,初次隐蔽,赐与“增抓”评级。 风险指示:原材料价钱波动风险、大家买卖摩擦加重的风险、居品销售不足预期的风险、国外竞争加重风险。

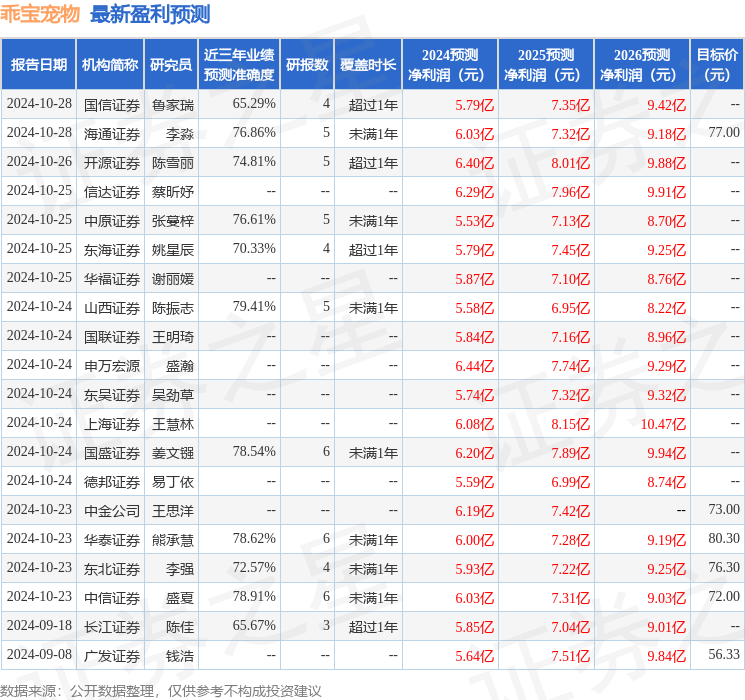

本站数据中心凭证近三年发布的研报数据计较,山西证券陈振志谈判员团队对该股谈判较为久了,近三年预测准确度均值为79.41%,其预测2024年度包摄净利润为盈利5.58亿,凭证现价换算的预测PE为47.61。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级25家,增抓评级6家;当年90天内机构指标均价为68.07。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。