财信证券股份有限公司刘敏近期对温氏股份进行商榷并发布了商榷敷陈《2024年三季报点评:利润膨胀势头建壮,金钱欠债表抓续缔造》,本敷陈对温氏股份给出增抓评级,面前股价为18.73元。

温氏股份(300498) 投资重心: 事件:温氏股份发布2024年三季报,前三季度公司实现营收753.84亿元,同比增长16.53%,归母净利润64.08亿元,同比增长241.47%,扣非归母净利润64.60亿元,同比增长233.30%,基本每股收益0.9664元/股,同比增长126.74%,加权平均净金钱收益率17.60%,同比增长29.79%。单季度功绩来看,公司2024Q3单季度营收286.44亿元,同比/环比分散+21.89%/+15.05%,归母净利润50.81亿元,同比/环比分散+3097%/+98.21%。2024年公司前三季度利润分派预案:拟向举座鼓励每10股派红利1.5元(含税)。 铁心2024Q3末,公司金钱欠债率为54.86%,较2024Q2末下落4.09个百分点。2024前三季度筹议性现款流净额127.90亿元,现款流抓续改善,实现正向现款流入。 销售均价与资本剪刀差扩大,生猪衍生盈利抓续终了。字据公司9月销售简报数据,2024Q3公司销售肉猪718.78万头,较2024Q2基本抓平,前三季度完成肉猪销售2156.21万头,公司2024年肉猪销售洽商为3000万-3300万头,以3000万头测算现在完成程度为71.87%。前三季度养猪业求实现同比扭亏并实现可不雅的收益。公司养猪业务在销售价钱与综结伙本剪刀差扩大情况下头均盈利预测达到692.10元/头,环比二季度增长161.51%。据测算,公司2024Q3单季度生猪销售均价为19.48元/千克。公司在投资者关联手脚纪录中暗示,7月公司肉猪衍生综结伙本约13.8-14.0元/公斤,咱们预测2024Q3综结伙本预测在13.8元/千克掌握。 衍生资本下落趋势下,养鸡业求实现较好的盈利。详尽公司9月销售简报信息,养鸡业务在销量环比增长的情况下预测实现与2024Q2绝顶的功绩。字据公司9月销售简报数据,公司2024Q3销售肉鸡32300.51万只,环比二季度增长15.21%。2024Q3公司肉鸡销售均价为13.14元/公斤,公司在投资者关联手脚纪录中暗示,7月公司毛鸡出栏资本约11.8-12.0元/公斤,咱们预测养鸡业务羽均盈利达到1.24元/公斤,比拟2024Q2的1.44下落0.2元/公斤。 投资提倡:公司2024Q3养猪和养鸡业务功绩发挥连接亮眼,格外是养猪业务盈利加快开释。四季度在供应压力或抓续低位,需求有望呈季节性增长的情况下,猪价景气周期有望拉长,公司养猪业务有望抓续终了盈利。公司肉鸡衍生业务筹议谨慎,出栏量保抓谨慎增长,资本下落趋势下,有望连接给公司带来盈利孝敬。此外,公司金钱欠债表和现款流有望抓续改善。字据公司按期敷陈情况及咱们对各项业务趋势的判断,预测2024/2025/2026年公司营收分散为1050.73/1129.52/1236.09亿元,2024/2025/2026年归母净利润分散为105.98/107.10/117.57亿元,对应增速分散为+265.86%/+1.06%/+9.78%,预测2024/2025/2026年EPS分散为1.59/1.61/1.77元/股。面前股价对应2024-2026年PE分散为11.70/11.57/10.54x,初次遮蔽,给以“增抓”评级。 风险领导:动物疫情大限制爆发风险、畜禽居品商场价钱波动风险、饲料原材料价钱高涨风险。

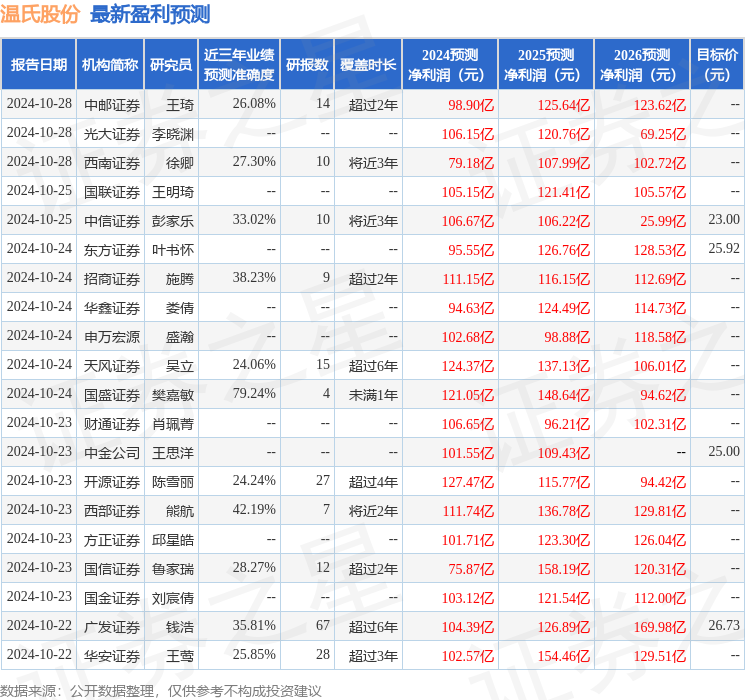

本站数据中心字据近三年发布的研报数据想象,国盛证券樊嘉敏商榷员团队对该股商榷较为深切,近三年预测准确度均值为79.24%,其预测2024年度包摄净利润为盈利121.05亿,字据现价换算的预测PE为10.48。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级24家,增抓评级4家;往日90天内机构洽商均价为26.26。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提倡。