热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

卓创资讯生猪阛阓分析师邹莹吉

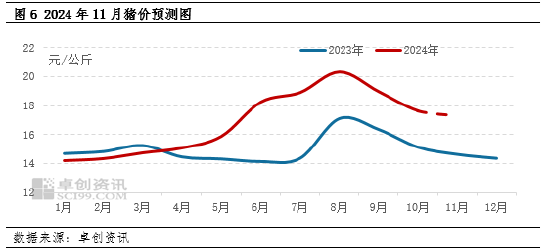

【导语】10月生息集团看跌后市出现“超卖”征象,11月出栏规画环比减少;但前期二次育肥与部分生息端压栏的体量或仍对11月生猪阛阓产生供应压力,同期猪病已在朔方局部地区稀罕悠闲,雷同需求或因循有限,11月生猪均价或仍下滑。

10月生息企业超量销售11月事营减量

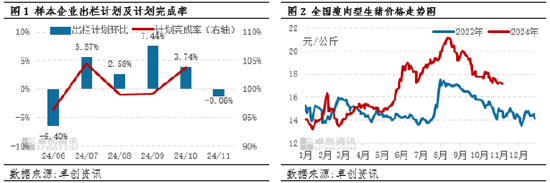

自8月中旬猪价触顶下滑后,生息端看跌心态徐徐增强,10月出栏节律加速,卓创资讯统计220家样本生息企业出栏规画完成率在103.81%。企业端供应显着增多,雷同需求增量有限,带动10月生猪均价不竭下滑,卓创资讯监测10月宇宙瘦肉型生猪均价为17.66元/公斤,环比下滑6.95%。由于10月部分生息企业出栏规画逾额完成,同期受前期仔猪价钱高位影响,部分放养公司减少补栏仔猪,二者共同影响样本企业11月出栏规画环比减少0.06%。

旺季莅临11月生猪需求或有显着增多

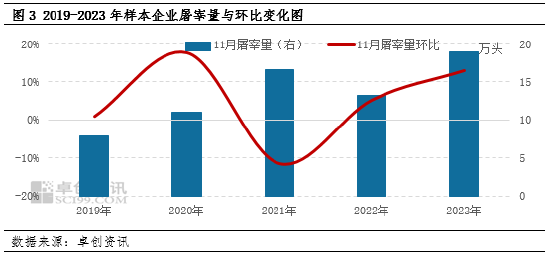

11月天气徐徐凉爽,结尾需求多有增多,同期朔方灌腊肠、南边腌腊肉因循宰杀企业订单增多,宰杀量多有显着环比增量。2019-2023年间,仅2021年因猪价低位带动需求前置,导致11月宰杀量减少,其余年份中11月宰杀量均有不同幅度的增多,最大环比增幅为2020年的17.76%,最小环比增幅为2019年的1%。2024年11月,生猪需求或同样有显着增多,但年内需求举座因循有限,松手10月末,卓创资讯监测年内样本企业宰杀量同比下滑16.62%。同期,据卓创资讯调研,连年来,灌腊肠、腌腊肉所占的猪肉销耗体量每年以3-5个百分点的幅度在减少,详尽来看,需求端对11月猪价进取的拉能源或较有限。

虽生息集团规画减量 但11月或仍有供应压力

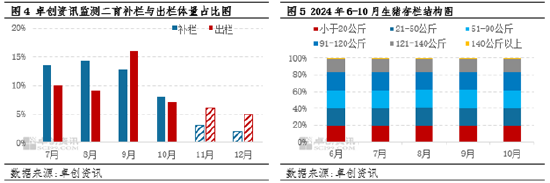

10月肥标价差也曾在高位颠簸,大猪的价钱上风因循生息端二次育肥常态化存在,10月仍有一部分出栏的生猪流入二次育肥渠谈。同期,虽220家样本生息企业10月事营举座逾额完成,但其中仍有部分企业为11-12月大猪需求旺季储备大体腾达猪而压栏,且10月散户出栏节律相对厚重。松手10月底,卓创资讯监测140公斤以上生猪存栏占比为1.54%,已泄漏三个月呈现出增多态势,部分大猪或于灌腊肠、腌腊肉时围聚出栏,或对生猪阛阓产生一定供应压力。

同期,朔方冬季凉爽,猪病已常态化存在,据卓创资讯调研,松手11月初,东北、河北北部、山西已出现稀罕猪病,部分生息端已开动“拔牙”作为,有部分病猪已流向华东部分宰杀厂,按往年警告判断,本次猪病或仍导致生息端加速出栏,但幅度若何当下较难下定论。

11月猪价或难逃脱低预期

综上,虽11月样本生息企业生猪出栏规画环比减量,但10月样本企业生猪出栏体量已较大,较小的出栏规画环比降幅很难带来显着的供应减量;同期受前期二次育肥、企业压栏影响,散户猪源或相对较多,11月供应压力仍然存在;同期阛阓不细目身分——猪病仍有可能增多11月的生猪供应。在凉爽天气以及腌腊肉、灌腊肠的因循下,需求或有增多,但幅度或有限。详尽来看,卓创资讯展望11月生猪均价或小幅下滑。

新浪调解大平台期货开户 安全快捷有保险

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民